「扶養の範囲で働くにはいくらまで?」

副業アドバイザーのリートノです。

私が仕事中によく受ける質問の1つですが、気になっている方は多いと思います。

ひとことで扶養の範囲と言っても、所得税や社会保険では扶養の基準がそれぞれ違うことに注意が必要です。

今回は、この「扶養の範囲」について資料を交えてお答えしていこうと思います。

「所得税の扶養範囲とは?」

所得税の扶養とは、あなたの年間の所得から控除(差し引き)することで所得税を下げることができる制度です。

一度は聞いたことがあると思いますが、年間のパート収入(給与)を「103万円以下」におさえるという話がこの所得税の扶養の範囲です。

正しくは「年間の合計所得金額が38万円以下であること」が要件のひとつになりますが、説明すると年間のパート収入を仮に「103万円」とした場合の計算は以下のようになります。

年間給与収入額(給与所得の源泉徴収票の支払金額)1,030,000円 - 給与所得控除額(収入金額×40%、650,000円に満たない場合には650,000円 = 年間給与所得額380,000円

つまり、103万円-65万円=38万円となり「年間の合計所得金額が38万円以下」の要件を満たすことになります。

※給与以外の収入(例:個人事業主、年金収入、不動産収入等)がある場合は、全部の収入を合計した所得金額が38万円以下になっていることに注意が必要です

給与所得控除についてはこちらをご覧ください。

※国税庁のホームページに移行します

「社会保険の扶養範囲とは?」

社会保険の扶養に入るためには、収入要件の「年間収入130万円未満」と同一世帯の条件「配偶者、直系尊属、子、孫、兄弟姉妹以外の3親等内の親族は同一世帯」に該当することが必要となります。

この「年間収入130万円未満」と「同一世帯」の両方に該当すれば、あなたが加入している社会保険の扶養に入ることができて、家族分の保険料を支払わなくても加入した方それぞれに健康保険証(被扶養者)が発行されます。

健康保険証のイメージはこちらをご覧ください。

※全国健康保険協会(協会けんぽ)のホームページに移行します

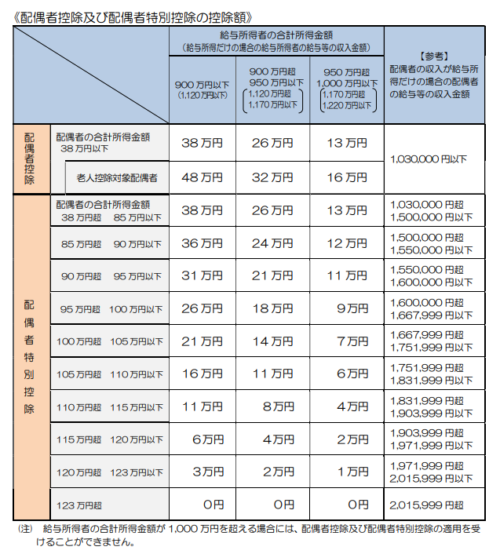

「配偶者特別控除とは?」

配偶者特別控除とは、配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて一定の金額の受けられる所得控除です。

2018年から大きく変わった控除がこの配偶者特別控除です。

2018年改正後の配偶者控除及び配偶者特別控除の控除額〔国税庁資料〕

★ リートノ(サラリーマン殿様)

★ リートノ(サラリーマン殿様)

コメントを残す